中国地产的未来30年,在商业地产吗?-凯发app平台

中美两国房地产对gdp的贡献几乎都是13%,但中国以住宅为主,而美国则以经营性的各类商业地产为主,这与城市化发展阶段有关。从增量开发走向存量运营,从住宅为主走向商业地产时代,未来30年的商业地产金融化、服务专业化都将迈向全面的深化阶段。

1. 2. 3. 商业地产,占美国gdp13%的支柱产业

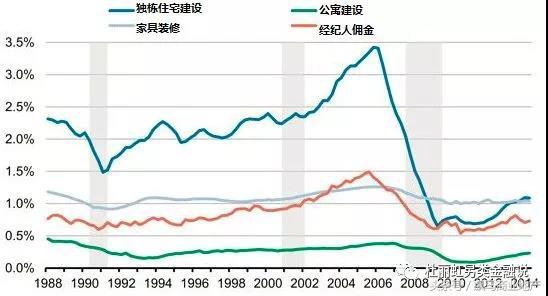

独栋住宅仅仅贡献gdp的3.4%

上述新增住宅投资中,独栋住宅的建设投资只占到三分之一,其余主要是公寓建设投资、家具装修投资和经纪人佣金等,其中,经纪人佣金主要与存量房的租售相关,因为美国的新房销售只占到房屋销售总量的10%。

(数据来源:美国商务部、华尔街日报)

实际中,当前独栋住宅的建设投资只占到美国gdp总值的1.3%,而即使是在金融危机前的峰值阶段,美国独栋住宅建设投资的gdp贡献也只有3.4%。

(数据来源:美国经济分析局)

中国地产的未来30年,在商业地产

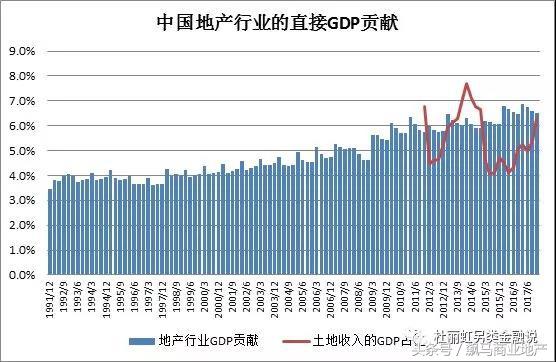

图4 中国地产行业的直接gdp贡献

2017年中国地产行业的总投资额达到11万亿人民币,相当于全年gdp的13.3%。

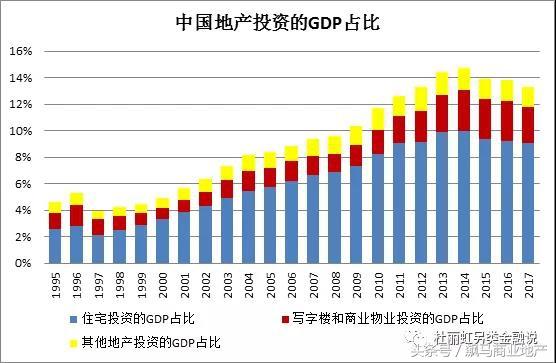

图5 中国地产投资的gdp占比

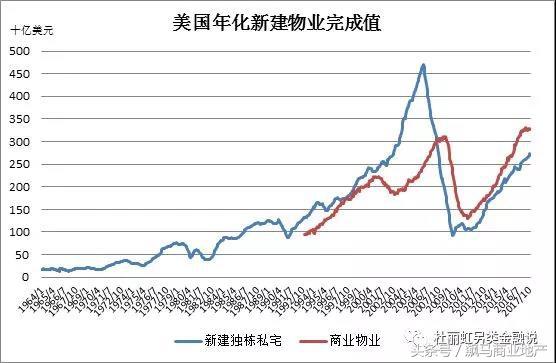

图6 美国年化新建物业的完成值

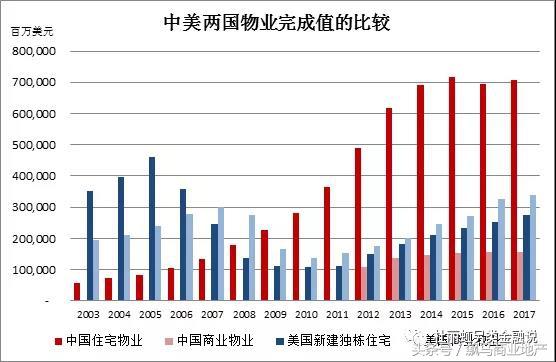

长期中,商业物业的规模占比将逐步上升,并最终超越住宅市场。

图7 中美两国住宅和商业物业投资规模的比较(数据来源:中国统计局,美国人口普查局)

(数据来源:中国统计局,美国人口普查局)

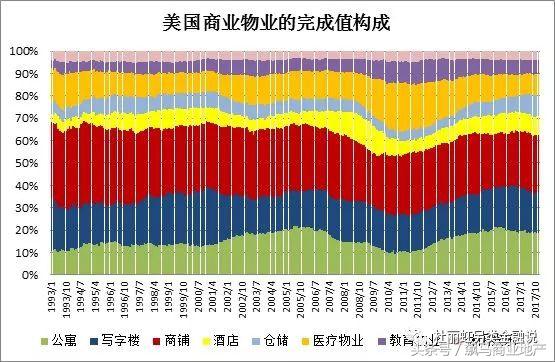

不过,当前,中国商业物业的建筑完成值占比仍较小(中国的商业物业包括办公物业、仓储物业、零售物业、酒店、餐饮物业、会展中心等,但不包括医疗、教育、娱乐等物业设施,因为这类物业在中国大多为公立建筑,而非商业性物业)。

图8 美国商业物业的完成值构成

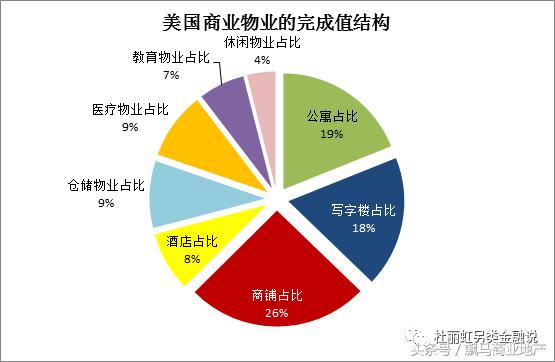

图9 美国商业物业的完成值结构(截至2017年底)

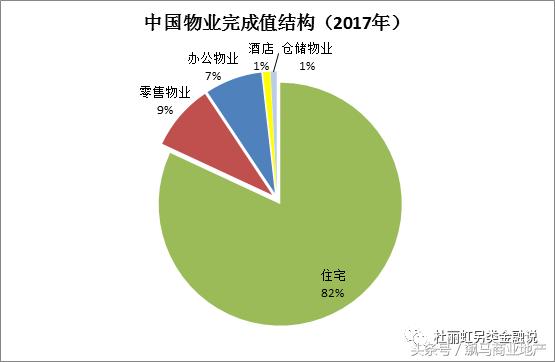

图10 中国物业完成值结构(2017年)

美国的地产企业大体可分为四类,地产开发企业、地产运营企业、reits类不动产投资企业,以及极少数的投资开发运营一体化的综合性地产企业(还有少数从事一级开发或持有大量土地的地主型企业,因为数量较少,属于非主流企业,我们在这里就不做详细分析了)。

其次是住宅开发企业(home builder),共有32家上市公司,占地产类上市公司总数的9%,总市值约900亿美元,占地产类上市公司总市值的6%;

至于土地开发类企业和综合性地产公司,无论是数量还是市值的占比都很小,大多在非主板上市,市值加起来也不到100亿美元。

未来的商业地产,会很赚钱!

未来,随着中国土地红利的削弱和城市化速度的减缓,地产行业面临更大的转型压力,住宅开发企业的利润率将进一步降低,要想维持之前的投资回报率水平,只有进一步加快企业的周转效率,放大经营杠杆或资本杠杆,这意味着地产企业将逐步从自建、自管、自持的重资产模式转向代建、托管、合资的轻资产模式。

在实现上述分工转型后,地产行业整体的回报率不是降低了,而是更高了。原标题: 注:本文根据贝塔策略咨询中心杜丽虹博士相关研究整理