地产下半场,刚给地产人指了5条明路!新的10万亿大市场,快上车-凯发app平台

最近,有不少地产的小伙伴向明源君诉苦:传统的“金九银十”成色不足,公司搞起了“全民营销”,即便没有分配卖房子的任务,也要天天朋友圈发广告。

诉苦的,既有中小房企的,也有大房企的。这反映出二者的共同困境——增长的瓶颈,行业集中度不断提高,中小房企生存空间不断被挤压,面临生存问题;规模大基数高的大房企,同样面临维持高增长的巨大压力。

不少房企对此早有预见,在住宅开发之外积极寻求转型,搞农业、高科技、快消等行业。然而,通过近几年的探索可以发现,布局存量房地产市场,对各房企来说显得更加的顺畅,也更容易走向成功,毕竟其还处于房地产行业这个大的范畴。

事实上,经过先行者的探索,存量地产的5条赛道——大物管、大资管、大租售、城市更新和房地产 ,已经清晰起来,并且已经有不少房企在其中某条,或者几条赛道里取得了不错的成绩。为后来者提供了很好的借鉴。

综合各种机构的测算明源君发现,这5条赛道的总体量,也达到10万亿级。市场的空间很大,就看你能从中分到多少蛋糕了!

01

第一条赛道:大物管

众多房企在跑马圈地

▿

9月9日晚,时代中国宣布,将物业板块时代邻里股份进行分拆,于联交所上市。

受此消息影响,9月10日时代中国高开,当天大涨8.31%!

物业公司上市的威力为啥这么大?因为物业公司估值很高!

明源君注意到,彩生活、绿城服务的市值一度超过了他们的母公司花样年和绿城中国。资本市场给予物业公司的估值水平,普遍是开发公司的3倍以上!

巨头碧桂园去年销售额7000多亿,目前市值2200多亿港币,碧桂园服务的市值达到600多亿港币,前者的估值为6倍,后者接近33倍!

因此,近年来,上规模的房企,都想将物业分拆出来上市,少则多增加几十个亿市值,多则可以增加几百亿市值。

自2014年6月,彩生活登陆联交所以来,目前已有十几家物业管理公司在港股、a股上市,如果算上新三板挂牌公司,则总数接近百家。

这么多物业公司纷纷上市,资本市场还能给予高估值,是因为物业管理确实有很大的成长空间。

中国物业管理协会的统计数据显示,截至2017年底,国内物管总面积达246亿平方米,物业管理市场规模大约0.6万亿元(见下表)。

目前,全国物业管理公司总数超过10.8万家,但百强企业的市场占有率只有32%,整体市场集中度还比较低。

因此,彩生活,万科等房企旗下的物业公司,近年来都在各地攻城略地,扩大物业管理的规模,提高市占率。

2017年底中国物业管理行业发展情况总览

资料来源:中国物业管理协会、复旦大学城市发展研究院

物业管理吸引人/资本的地方在于,除了收缴基础物业服务费,获得固定现金流和可持续增量以外,作为与业务交互最频繁的触点,可以和人建立起连接,具备海量线下流量优势,可以作为线上入口导入社区消费。

他进一步阐释,未来要用大物管管理不动产,它是新赛道,也是大市场,因为物业有固定现金流和可持续增量,它不仅仅要管理不动产,最重要是和人建立起了连接。

以雅生活服务为例,天风证券的数据显示,其2018年物业管理服务收入16.3亿(占比48.1%),外延增值服务收入14.6亿(占比43.3%),社区增值服务收入2.9亿(占比8.6%)

此外,除了小区,目前,诸如碧桂园、雅生活服务等物管公司,均已经开拓城市公共服务。

与之相随的是,物业总的薪资水涨船高。一些地产集团招物业板块总经理,开价能达到500万以上。民营上市物业集团的区域总,薪酬普遍在100-200万,而物业总部的职能总,薪酬也能有100-200万,一些公司还有额外的股权激励。

02

第二条赛道:资产管理

规模数万亿

过半百强房企已经布局

▿

某位业内大佬曾总结说,对于不动产的管理,从初级到高级分别是物业管理、物业经营和资产管理。资产管理是围绕不动产全生命周期的价值展开的各种活动。

目前,我们对一套或一栋房子估值,要么是用成本法,即建他们花了多少钱;或者用市场法,即旁边的房子买多少我的就卖多少。

然而,对资本来说——特别是大宗交易市场上的资本机构,真正认可的方法是收益法,即从资产自身的收益和回报角度出发,计算该笔大宗交易到底价值几何。

以发行国内首单租赁住房类reits的新派公寓为例,其标的资产折现后的平均定价不到5万元/平方米,而其周边公寓社区的单价却在9-10万元/平方米,新派公寓价格仅为周边的一半。看起来亏大了。可是,这是新派管理有方的结果。如果管理不当,定价还会低很多……

当房地产项目变成资产的时候,它的价值要被重新定义,而这是整个行业走到最后的必然趋势。

美国的资产管理规模巨大,仅上市的reits市值就超过1万亿美元。如果再加上各类私募基金等,规模在数万亿美元。

我国还处于发展阶段,但规模已不小。北京大学光华管理学院在《中国公募reits发展白皮书》中认为,中国公募reits将达4万亿至12万亿。目前,我国公募reits还没有推出,但类reits等相关产品的规模也已经不小。

目前,就明源君所知,过半百强房企已经设有资管部门。

在2018第三届中国不动产资产管理峰会上,远洋资本副总经理周岳表示,未来远洋资本在地产投资方面的策略将围绕三点展开:第一、着重关注增值型与机会型投资机会,位于核心区域城市更新类及存量物业的改造提升是具有可挖掘性和盈利空间的优质投资机会。第二、关注并挖掘不良资产中的投资机会,不良资产是逆周期的。第三、轻重并举、双管齐下。

03

第三条赛道:大租售

租赁房企更容易切入

▿

大租售包括两大方面:房子的交易和租赁。这两个领域的规模都很大,但对房企来说大不一样。

交易方面,根据链家研究院的数据,仅2017年,新房和二手房的交易总规模就高达17万亿,目前基本被各房产中介、代理公司等占据。

涉足其中的房企也有不少,比如,早在几年前,万科等旗下的物业公司,已经开始有为业主卖房的服务。规模小一些的公司,也有不少涉足其中。比如,邦泰自己上线的app“邦泰汇生活”,可以通过这个平台来进行二手的房交易。

当然,房企涉足二手房交易,更多的是为业主提供的一种增值服务,本身带来的收益并不很大。

相对来说,住房租赁是房企更容易切入的点。2015年以来,大量房企纷纷涉足长租公寓领域。由于对该业态的估计不足,后面出现了盈利困难的情况。比如万科今年退掉部分“万村计划”中拿的房,是因为之前急于做大规模,有些房子的拿房成本较高。

但总体来说,这个行业依然有较大想象空间。特别对于“二房东”的模式,按照测算前几年就是亏损的,大概要到第五年才开始盈利。

旭辉集团总裁林峰在半年度业绩会上就表示:最近有很多长租公寓爆雷的情况,我觉得最坏的时代就是最好的时代……旭辉今年仍然维持在上海长租公寓的第一位……我们在大幅度继续往前进,我相信我们的长租公寓能够在上海排名第一的情况下进一步提升我们的质量和数量。

旭辉领寓当年提出的目标是5年ipo,业内质疑声颇多。最近多家媒体报道,自如正在考虑明年在美国进行ipo上市,最高筹资10亿美元的资金。在今年6月份自如刚刚进行了b轮融资,估值约50亿美元。此外,还有消息称,蛋壳公寓欲今年赴美上市,募资6-7亿美元……

可见,长租公寓上市并不是那么难的事。

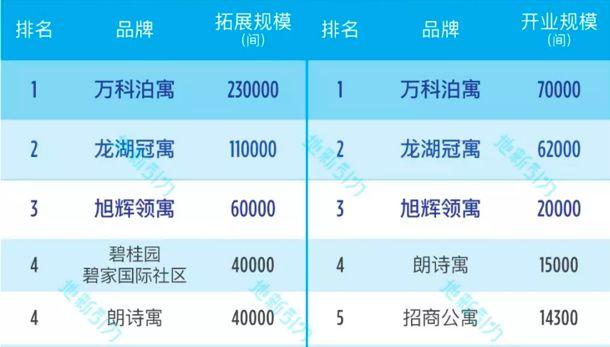

目前,自如和蛋壳的管理规模分别为85万间和50万间。

表6.2 2019年上半年分散式公寓运营商

管理房源排行榜

数据来源:cric、企业凯发app平台官网

2016年12月7日,链家研究院发布的《租赁崛起》预测,2020年、2025年和2030年,中国房产租赁市场租金规模分别约为1.6万亿元、2.9万亿元和4万亿元。

相比自如、蛋壳等,房企的成长空间还有很大。

04

第四条赛道:城市更新

进军高能级城市的必选

▿

美国城市规划学家沙里宁曾经说过,“城市的生长,并不是单纯的疆域扩张,而是传承历史创新未来的过程,使其焕发出全新的时代能量。”

要让城市焕发全新生命力,就要靠城市更新。

我国的城市更新经历了几个阶段,此前主要是简单的推倒、拆除、重建,现在更多是在保持原有的城市机理,甚至保持原有建筑外貌不变情况下进行改造。

这一方面源于人们观念的转变,另一方面是高城市化率的城市,可开发的土地越来越少了。城市中心尤其是一线城市中心新增土地,已处于极度稀缺的状态。对房企来说,不参与城市更新,越来越拿到核心城市的地。

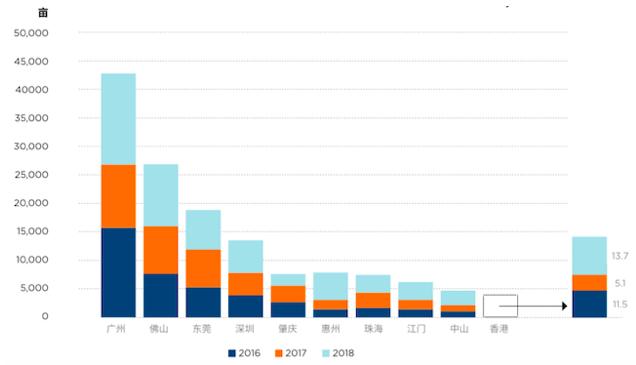

戴德梁行的数据显示,最近三年,粤港澳大湾区各城市的城市更新进度有明显加快趋势,2018年,除澳门外的十大城市完成改造的土地面积达5.4万亩,同比上升32%。

2016-2018年城市更新完成改造的土地面积

来源:戴德梁行

城市更新的规模达到万亿级。在高和资本董事长苏鑫看来,城市更新的价值组成为:20%-30%的硬件改造,40%-50%的租金提升,20%-30%的流动性溢价。这个过程中,需要系统的资产管理去“改硬件”,开发的创新“装内容”,证券化“促流动”。“改硬件”是房企擅长的,“装内容”和证券化也有少部分房企可以做。

比如,首开很早就提出了“城市复兴官”计划,万科、远洋、阳光城等房企也纷纷加码城市更新;氪空间等则聚焦将改造低坪效空间的联合办公企业。

05

第五条赛道:房地产

能融合的东西就都能加

▿

前些年,互联网热的时候,业内对到底是互联网 房地产还是房地产 互联网争论得不可开交。最后,互联网热潮褪去。业内发现,互联网无法颠覆房地产,但是房地产可以借互联网提升自己,所以最终还是房地产 互联网。

其实,除了 互联网,房地产还可以加很多东西。因为其本质是个物理空间,可以往里面装各种内容。

不动产 就是通过与其他行业连接,给不动产赋能,通过消费升级和高科技将作为载体为不动产增值。

比如, 装修。

装修以前是一个很粗放的市场。但是近几年,通过互联网等新技术的应用,不仅变得越来越高效,而且体验感也越来越好。想象的空间很大。

根据第一太平戴维斯的数据,房地产行业黄金时代产生的存量房,在未来平均每年都将释放出10亿平方米的旧房翻新需求,假设按一平米1000元的装修价格计算,存量房改造过程惠及的装修市场规模可以达到万亿水平。

目前中国整个家装市场有十几万家装修公司,规模较小、极度分散,本地化,而且同质化严重,大部分装修公司还不具备服务旧房翻新、局部改造这样细分需求的能力,这给市场留下巨大的想象空间。

一些嗅觉灵敏的房企已经开始布局。比如中梁有中梁精装。中国金茂成立了金茂装饰等。金茂一直都是豪装交楼,其独有的12大科技系统,是中国地产界科技标杆。未来,如果其能够部分应用到存量房的改造升级上,会有很大的想象空间。

再比如房地产 医疗。目前,恒大、万达、碧桂园、万科、保利、绿城、泰禾等30余家,已在健康医疗领域有所布局,其中碧桂园、恒大、泰禾还集中于建造医院和产业园区,万科、绿城偏重社区医疗和家庭医疗。