mems产业现状及未来展望-凯发app平台

一. mems简介

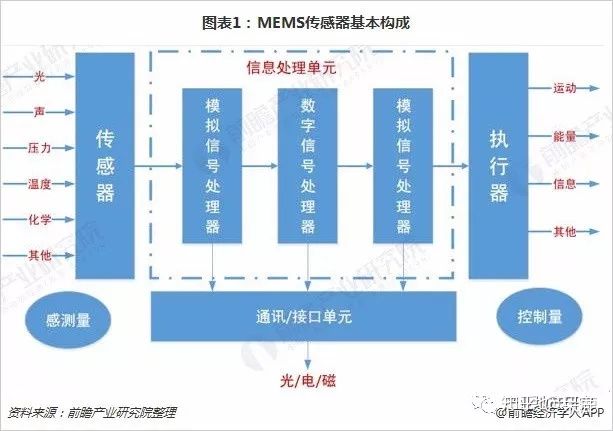

mems是微机电系统(micro-electromechanical system)的简称,是指尺寸在几毫米乃至更小的传感器装置,其内部结构一般在微米甚至纳米量级,是一个独立的智能系统。具体来说,它是微电路和微机械按功能要求在芯片上的集成,基于光刻、腐蚀等半导体技术,融入超精密机械加工,并结合材料、力学、化学、光学等,使一个毫米或微米级别的mems系统具备精确而完整的电气、机械、化学、光学等特性。

mems是一种先进的制造技术平台。它是以半导体制造技术为基础发展起来的。具有体积小、重量轻、功耗低、耐用性好、价格低廉、性能稳定等优点。mems的出现和发展是微观尺度制造技术的演进与革命,是当前交叉学科的重要研究领域,涉及电子工程、材料工程、机械工程、信息工程等多项科学技术工程。

mems原来主要应用在军工领域,随着消费家电领域和物联网的发展,mems越来越多的应用在日常生活中。高端手机普遍装配有加速度传感器、压力传感器、陀螺仪、硅麦克风、指纹传感器、距离传感器,环境光传感器、磁传感器等数种mems产品。在可穿戴产品中,mems器件的应用也越来越广泛,如测量运动记录步数的加速度传感器、进行心率监控的心率监控传感器、测量血氧值的血氧传感器、感知海拔高度变化的气压传感器等等。可以说,惯性传感器已经成为了智能手机、平板电脑和可穿戴设备的标配,并且其他各种类型的mems传感器在消费电子领域的应用也正逐步普及。

二. 我国mems现状

目前,中国mems产业尚处于起步阶段。目前,具有一定知名度和出货量的本土mems企业仍然屈指可数,逐鹿中国市场的主要竞争者仍以跨国企业为主。如今,我国mems传感器产品在精度和敏感度等性能指标上与国外存在巨大差距,应用范围也多局限于传统领域。中高档传感器产品几乎100%从国外进口,90%的芯片依赖国外。

从mems产业的设计、制造和封装三个环节来看,国内缺乏对mems相关关键技术的自主研发和产业化能力。我国尚无一套有自主知识产权的传感器设计软件,国产传感器可靠性也远不如国外同类产品;mems制造能力更为薄弱,国内具备一定规模的设计企业基本选择国外代工厂,而多数小型设计企业选择与科研院所的中试线绑定,这就导致产业化进程相对缓慢;我国的mems封装尚未形成系列、标准和统一接口。

由于我国mems产业起步较晚,我国的mems传感器产品多处于技术相对成熟、市场格局相对稳定的传统mems应用领域,而新兴领域的mems产品在测量精度、温度特性、响应时间、稳定性、可靠性等方面与国外差距较大,尚未形成具有市场竞争力、较为完善的产品系列,产品结构略显单薄。

三、mems市场情况

mems 市场规模大,增长速度快,传感器仍是当前主要产品:1)mems 具有体积小、重量轻、功耗低、耐用性好、价格低廉、性能稳定等优点。2)mems市场仍处于起步阶段,mems 当前市场规模约为120 亿美元,有望在2020 年达到近200 亿美元,cagr达到11.6%,远超传统半导体行业个位数的增速。3)mems 传感器在整个mems 市场所占份额超过70%。随着mems执行器生产技术的成熟和应用场景的增加,也会实现快速增长。

mems 下游主要为汽车和消费电子:1)在2010 年至2015 年期间,汽车领域mems 市场的cagr 为6.8%,高于消费电子的5.1%增速。2)未来下游应用领域中快速增长的是消费电子,2015 年至2020 年cagr 为10.9%。3)随着产品的不断成熟,航空航天、医学和工业的应用也逐渐普及。

mems 应用周期缩短,产业链从idm 走向分工:1)mems 前端研发需要大量的资金与时间,风险高,并且mems 产品种类多、个性化,参与企业以idm为主,随着mems 产品需求量增加、产业化周期缩短,产业链分工模式成为趋势。2)目前近67%的mems 业务仍然在idm环节,但大批量、标准化产品的需求增加之后,产业链走向分工将成为趋势。其中设计厂商在专业分工领域的产值规模较高。

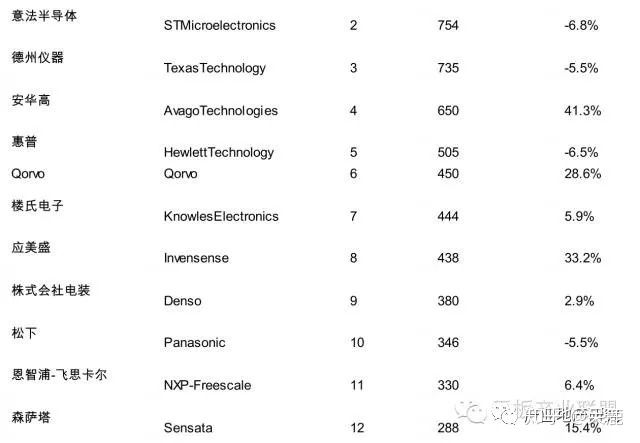

mems 行业仍由海外掌控 中国产业链逐步完善:1)全球排名前十的供应商能够占据50%以上的市场份额,但竞争也日益激烈。并且产业格局的变化也影响了mems 的竞争格局。2)mems 行业能覆盖多条mems 产品线以及具备系统级产品的仍以海外企业为主。3)国内mems 产业链初步完善,目前掣肘在于设计和系统级产品。

消费电子创新及汽车智能化成为mems 最大增长助力:1)移动终端mems传感器增长来自于渗透率提升及新型产品的需求增加,预计2012-2018 年移动终端上mems 市场规模年均增速将达20%。压力、温湿度传感器、光学mems 等增长最快。2)穿戴式设备对mems 需求数量也在不断增加。未来5 年全球穿戴式设备领域的mems 传感器会超过30�gr。3)智能驾驶拉动汽车mems传感器渗透率提高:当前一辆车大约使用50-100 个mems传感器,随着安全性和智能化的需求增加,所需使用的mems 传感器数量还将继续增加。未来5 年,汽车领域的mems 传感器市场将保持4.3%的年复合增长率。由于汽车传感器认证周期长,安全性要求高,产品价格相对较稳定,且毛利率较高,进入该领域仍具有较好的竞争优势。

四. 我国mems未来展望

a.中国大力支持mems传感器发展,已成全球增长引擎。我国对mems传感器十分重视,出台了系列文件大力支持其发展。例如,在我国发布的《中国制造2025》和《国务院关于积极推进“互联网 ”行动的指导意见》中均提及要大力推动传感器等智能感知元器件的发展和技术突破。“863”计划和国家科技重大专项均部署了一批mems传感器的研发和产业化项目。因此,尽管mems传感器在我国商业化的时间不到10年,我国mems传感器行业在快速发展下,已成为全球mems传感器行业的增长引擎,构建了从科研、产品开发、设计到代工制造、封装测试、下游应用的完整产业链,重点产品包括运动类、声学类、射频类、红外成像等多个领域。

b.中国mems传感器产业链趋于完整,主要分布在长三角、珠三角地区。在中国mems产业链中,科研环节上,我们有包括清华北大等众多高校以及科研机构;产品研发则主要包括括上海微技术工业研究院、苏州纳米城、无锡物联网等单位;设计环节有memsic、硅睿科技、敏芯微电子等;代工制造包括中芯国际、华虹宏力、csmc、asmc、耐威科技;封装测试包括长电科技、华天科技、通富微电、晶方科技等;下游应用包括智能手机、平板电脑、汽车、工业等领域。

图表:中国mems产业链

c.应用领域上,主要有消费移动领域、汽车与工业领域和生物与医疗领域等。其中,我国mems企业主要分布在消费与移动领域和汽车与工业领域;主要产品包括压力传感器、麦克风、红外热成像等。

d.新兴mems传感器是产业投资的重点方向,同时软件正成为mems传感器的重要组成部分。随着传感器进一步集成,越来越多的数据需要处理,软件使得多种数据融合成为可能。软件将是未来的投资机会。

结束语

联网是我国未来十年的核心发展战略,mems传感器则是物联网中不可或缺的一环,下一个十年,会涌现出远比现在主流mems传感器更有市场前景的mems产品,期待中国mems产业能跻身世界前列。